權威·專業·專注

我國作為全球木材市場的關鍵參與者,其原木消費量與進口量均位居世界前列。在原木材種消費結構上,針葉闊葉占比大體相當。

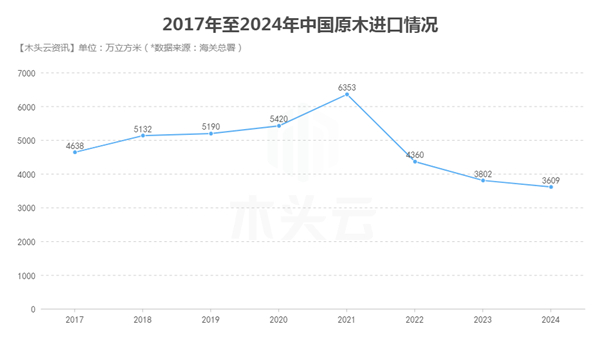

一、中國原木進口總量概覽

2024年,中國原木進口量達到3609萬立方米,這一數字標志著近八年來的最低記錄,與2023年相比下降了5%。

其中,冷杉和云杉原木的進口量顯著縮減,同比減少267萬立方米,降幅高達46%。自2022年起,中國原木進口量連續三年呈現負增長態勢,年均降幅分別為31.4%、12.8%和5%。同時,原木進口均價亦呈下跌趨勢,自2022年6月見頂至2024年12月,跌幅達到24.8%。

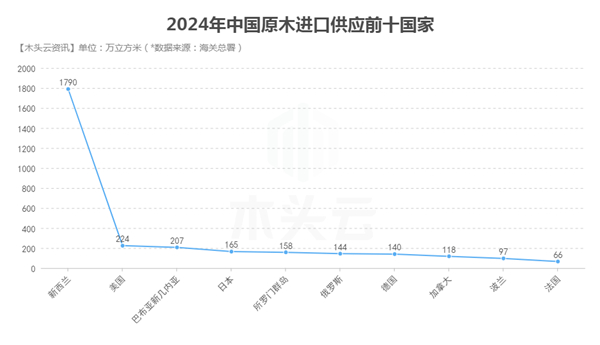

二、中國原木主要進口國分析

在進口國方面,新西蘭以50%的市場份額穩居中國原木進口榜首,成為中國的首要原木供應國。緊隨其后的是美國,占中國原木進口總量的6%,主要出口闊葉原木。

巴新、日本和所羅門群島分別位列第三、第四和第五大供應國,市場份額分別為6%、5%和4%。

值得注意的是,盡管澳大利亞曾長期占據中國原木進口的重要位置,但受中澳關系影響,其出口至中國的輻射松數量在2023年僅為402立方米。然而,隨著兩國關系的逐步改善,2024年澳大利亞對中國的輻射松原木出口量顯著增長至45.9萬立方米,但仍遠低于歷史水平。

三、中國原木進口結構剖析

從材種結構來看,輻射松、云杉和冷杉、花旗松、樺木等成為國內原木市場的主流品種。

其中,輻射松以其穩定的進口量和廣泛的應用領域,成為中國原木進口量最大的材種,占原木進口總量的近五成,達到1743萬立方米。

新西蘭是輻射松的主要供應國,占比高達97%,其余部分則由澳大利亞提供。相比之下,云杉和冷杉的進口量則大幅下滑,同比減少46%。其他原木材種如花旗松、樺木、紅松和樟子松的進口量也呈現出不同程度的波動。

四、2025年中國原木進口行情展望

面對近年來原木進口量持續縮減的現狀,分析其背后的原因,一方面,房地產市場的下行趨勢導致建筑用材量持續減少;另一方面,材種質量問題以及原木產國出口政策的調整也加劇了全球原木供應的緊張局勢。此外,整體出口疲軟以及傳統木制品市場被東南亞國家擠占等因素也對原木進口產生了不利影響。

展望未來,隨著中國經濟的逐步復蘇以及房地產政策的持續發力,基建項目有望帶動建筑用材需求的增長。

同時,大連商品交易所推出的原木期貨與期權交易將為進口、加工企業提供更為真實、有效且權威的價格參考,有助于企業更好地把握市場趨勢。這些因素或將在一定程度上促進中國原木進口的回暖。

然而,全球原木市場的供應緊張局勢以及國際政治經濟環境的變化仍將對未來原木進口產生重要影響。

(版權歸原作者所有,若有侵權,請作者持權屬證明與本網聯系刪除)