權(quán)威·專業(yè)·專注

近年來,林業(yè)對(duì)剛果的經(jīng)濟(jì)貢獻(xiàn)顯著,占其國內(nèi)生產(chǎn)總值(GDP)的5%以上,穩(wěn)坐僅次于石油行業(yè)的第二大經(jīng)濟(jì)支柱“交椅”。

隨著2024年,剛果傳來暫停原木出口禁令,并重新引入配額制度的消息大量積壓的原木庫存得以釋放。數(shù)據(jù)顯示,這一年,剛果木材產(chǎn)量攀升至175萬立方米,其中原木占比高達(dá)75%。

在此背景下,海關(guān)總署數(shù)據(jù)顯示,2024年剛果出口至中國的原木總量達(dá)到40萬立方米,占其對(duì)我國木材出口總量近86%的份額。在出口原木的品種方面,奧古曼原木以及其他熱帶木原木占比最多,分別達(dá)到55%和44%。

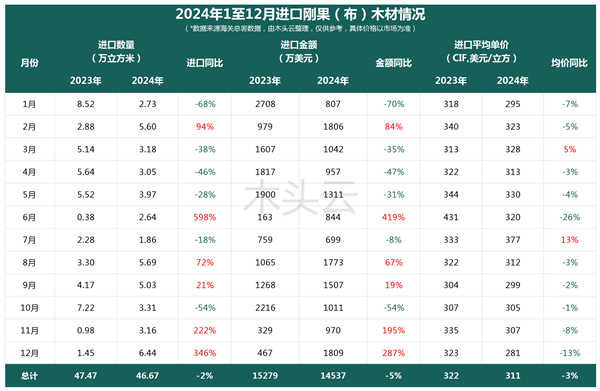

然而,從價(jià)格層面來看,剛果對(duì)中國的原木出口均價(jià)并未如預(yù)期般全面上漲。盡管3月和5月的價(jià)格較2023年同期分別增長了5%和13%,但其余月份均呈現(xiàn)出下滑態(tài)勢(shì)。

特別是在6月,出口至中國的剛果原木均價(jià)驟降了26%,這一變化直接推動(dòng)了出口量的近6倍增長。而在12月,盡管出口均價(jià)同比下降了13%,但出口量卻達(dá)到了全年的峰值,同比增長超過3倍,呈現(xiàn)出量增價(jià)跌的市場(chǎng)格局。

盡管數(shù)據(jù)看似呈現(xiàn)出剛果原木出口的“繁榮”景象,但背后隱憂不容忽視。一方面,盡管季節(jié)性降雨已然停歇,北部生產(chǎn)恢復(fù)正常節(jié)奏,但受亞洲和歐洲市場(chǎng)需求疲軟的影響,整體產(chǎn)量依舊難有大幅提升。另一方面,春節(jié)假期前后,中國買家的訂單量大幅減少,這使得剛果的木材加工廠不得不尋求新的市場(chǎng)出路。

除了市場(chǎng)需求端的挑戰(zhàn),剛果木材加工業(yè)內(nèi)部也面臨諸多困境。燃料短缺問題頻發(fā),城市地區(qū)電力供應(yīng)捉襟見肘,嚴(yán)重制約了企業(yè)生產(chǎn)的正常運(yùn)轉(zhuǎn),給行業(yè)發(fā)展蒙上一層陰影。

(版權(quán)歸原作者所有,若有侵權(quán),請(qǐng)作者持權(quán)屬證明與本網(wǎng)聯(lián)系刪除)