權威·專業·專注

2022年度,全國建成投產7條纖維板生產線,新增生產能力165萬立方米/年。

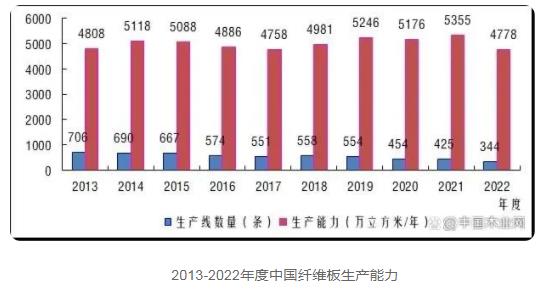

2022年底,全國307家纖維板生產企業保有344條纖維板生產線,分布在24個省市區,總生產能力為4778萬立方米/年,凈減生產能力577萬立方米/年,在2021年底基礎上下降10.8%,平均單線生產能力進一步上升到13.9萬立方米/年。

中國纖維板產業呈現企業數量、生產線數量及總生產能力下降、平均單線生產能力上升態勢。

2013-2022年度中國纖維板生產能力

廣西區生產能力進一步增長達到698萬立方米/年,占全國生產能力的14.6%,超越山東位居全國第一。

山東省生產能力大幅降低為671萬立方米/年,首次退出第一排位,但仍占全國生產能力的14.0%,位居第二。

河北省生產能力小幅下降為547萬立方米/年,保持第三。

江蘇省生產能力小幅增長達到482萬立方米/年,繼續保持第四。

湖北省生產能力保持376萬立方米/年,超越河南省、安徽省和四川省升為第五,河南省、安徽省和四川省生產能力均不同幅度減少,分別降為第六、第八和第九。

廣東省生產能力雖有小幅減少,但超越安徽省和四川省升為第七。

福建省生產能力小幅減少重回前十,云南省生產能力大幅減少跌出前十。

中國纖維板生產能力前10省區(2022年底)

2022年底,全國保有136條連續平壓纖維板生產線,合計生產能力達到2984萬立方米/年,占全國總生產能力的比例進一步提升到62.5%,分布在18個省區。其中廣西區保有22條連續平壓生產線,生產能力達到547萬立方米/年,占全區總生產能力的比例高達78.4%;山東省保有23條連續平壓生產線,合計生產能力達到477萬立方米/年,占全省總生產能力的71.1%;河北省保有13條連續平壓生產線,合計生產能力292萬立方米/年,占全省總生產能力的53.4%;湖北省保有12條連續平壓生產線,合計生產能力243萬立方米/年,占全省總生產能力的64.6%;安徽省保有11條連續平壓生產線,合計生產能力242萬立方米/年,占全省總生產能力的80.7%;江蘇省保有10條連續平壓生產線,合計生產能力219萬立方米/年,占全省總生產能力的45.4%。

2023年初,全國在建纖維板生產線6條,合計生產能力為117萬立方米/年,分布在華東區的山東、江西、浙江和安徽4省,其它如華南區、華北區、華中區、西南區、西北區和東北區均無在建纖維板生產線,其中連續平壓生產線4條,合計生產能力87萬立方米/年,占在建纖維板生產能力的74.2%。

在建纖維板生產線將陸續在2023年至2024年期間投入運行,預計2023年底全國纖維板總生產能力將進一步減少到4600萬立方米/年。

2022年底,全國有大型纖維板類產品生產企業及集團37家,比上年增加3家,合計生產能力為1969萬立方米/年,占總生產能力的41.2%,其中13家年生產能力超50萬立方米,比上年減少1家,5家年生產能力達到和超過100萬立方米,比上年增加1家。

(版權歸原作者所有,若有侵權,請作者持權屬證明與本網聯系刪除)